K8凯发app

K8凯发中国官方网站 威易发实控东谈主表决权超99%, 因资金占用遭警示, 关联销售大增

6月11日,无锡威易发精密机械股份有限公司(威易发)央求北交所上市顺利过会,保荐机构是开源证券。

威易发主营业务为金属密封件的研发、分娩与销售,居品为金属密封环,包括合金密封环、镍基合金密封环、C型密封环等居品,主要应用于涡轮增压器,客户包括盖瑞特、石川岛、博格华纳、三菱重工、博马、丰沃集团、康跃科技、长城汽车等。

梳理来看,王征豫、蒋红亮、刘立璞表决权超99%;曾存在多笔资金占用;际遇次第责罚及自律监管措施,原财务厚爱东谈主离职;累计分成超3400万元;补流表情是否存在必要性?大幅扩产,产能消化连遭问询;联贯三年存在超产能情形;研发用度、发明专利在同业中垫底;收入增速放缓,净利波动;三大中枢居品单价下滑;毛利率远超同业引温雅;关联销售大增,部分居品订价低于第三方客户;多家供应商0参保或个位数参保。

实控东谈主表决权超99%,因资金占用被理论警示

据短平快解读了解,2010年12月,威易发有限在无锡成就,2017年12月完成股份制改进,2018年8月挂牌新三板,2023年6月调入革命层,同月开动相似备案,2024年12月完成相似后央求北交所上市被受理,历经两轮问询后顺利过会。

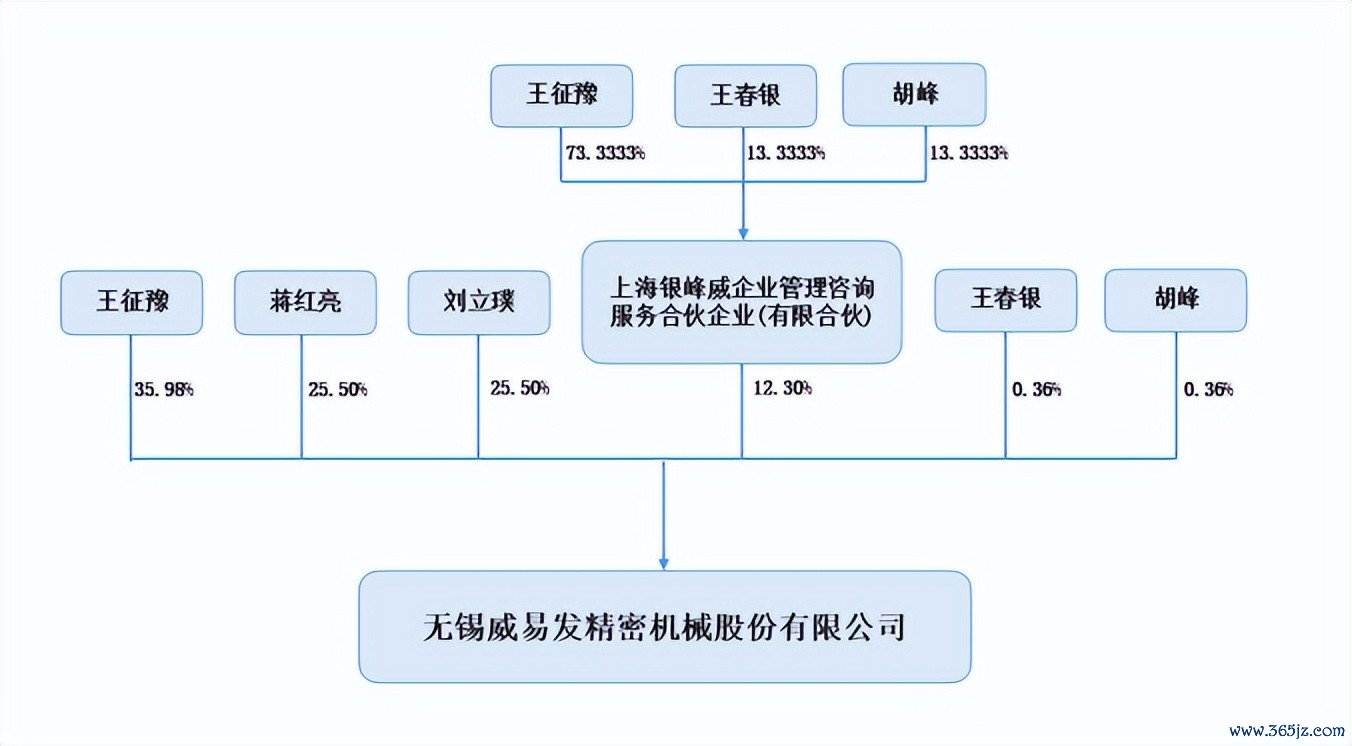

王征豫、蒋红亮、刘立璞表决权超99%。威易发控股推动是王征豫,本色按捺东谈主是王征豫、蒋红亮、刘立璞,三东谈主径直捏股比例永诀为35.98%、25.5%、25.5%,其中王征豫还通过担任上海银峰威的实践事务联合东谈主波折按捺12.3%的股份表决权,即三东谈主悉数按捺公司99.28%的股份表决权。

王征豫出身于1975年,硕士学历,担任公司董事长;蒋红亮出身于1970年,本科学历,担任董事兼总司理;刘立璞出身于1972年,高中学历,担任董事职务。

王征豫、蒋红亮、刘立璞表决权超99%,且均担任要职,需要驻防本色按捺东谈主失当按捺风险,威易发默示,本色按捺东谈主可能利用其按捺地位,通过利用表决权或其他方式对公司的分娩方向处分、成本运营处分、投资有规划等方面加以按捺和组成要紧影响,从而造成成心于其本人的有规划活动,挫伤公司及公司中小推动的利益。

曾存在多笔资金占用。事实上,本色按捺东谈主王征豫、蒋红亮、刘立璞均存在资金占用的情形,2021年头,王征豫对威易发资金占用余额为95.33万元,当期新增58万元,其中48万元为借债,当期减少156.41万元,期末余额为-3.08万元。2022年新增资金占用36.04万元,当期沿途了债完毕。

2021年头,蒋红亮资金占用余额为24万元,当期新增8万元,2022年新增13.65万元,当期沿途了债。

2021年头,刘立璞资金占用余额为74万元,当期新增8万元,减少49.06万元,期末余额32.94万元,2022年新增16.83万元,当期沿途了债。

2021年头,监事会主席殷锋占用资金余额为4.25万元,当期减少3万元,期末余额1.25万元,2022年新增1.74万元,当期沿途了债。

据走漏,威易发在变更为股份制公司时,存在以盈余公积、未分派利润转增股本的情形,王征豫、蒋红亮、刘立璞应当依据捏股比例自行交纳20%的个东谈主所得税,本色缴征税款为公司代缴,该情形组成资金占用。

另外,王征豫、刘立璞因个东谈主资金盘活,向公司借债,组成关联方资金占用;殷锋因个东谈主资金盘活,向公司借债,组成违纪关联走动。

威易发在2017年完成股份制改进,这也意味着王征豫、蒋红亮、刘立璞占用资金时刻颇长,为何迟迟莫得了债关连资金,公司代缴个东谈主所得税以及向外借债履行了哪些门径?是否合理?后续又该怎么严防访佛活动的发生?齐是北交所需要要点温雅的。

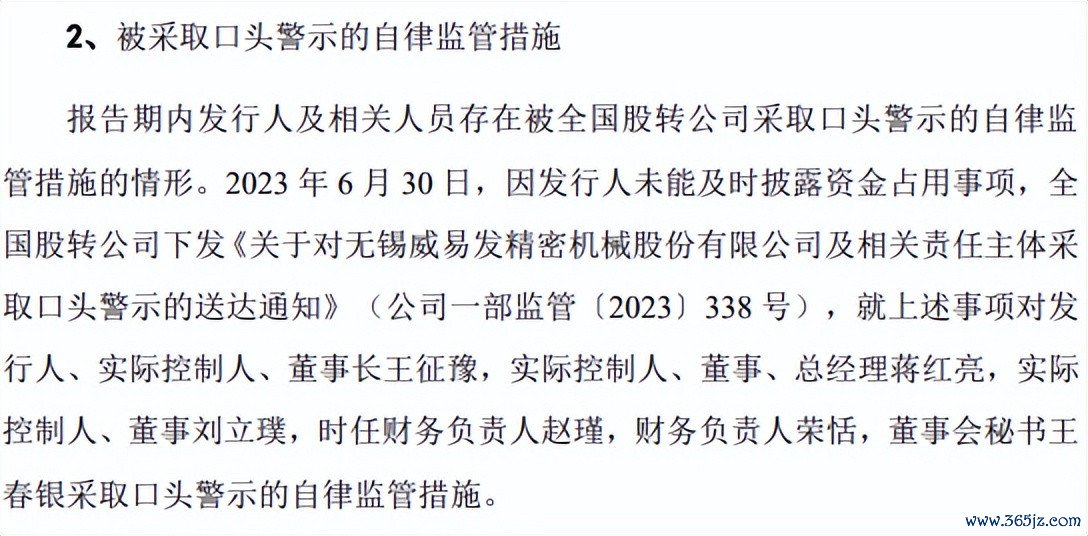

际遇次第责罚及自律监管措施,原财务厚爱东谈主离职。2023年6月30日,因未能实时走漏资金占用事项,寰宇股转公司对威易发、本色按捺东谈主蒋红亮、刘立璞、赵瑾、财务厚爱东谈主荣恬,董事会文书王春银选拔理论警示的自律监管措施。

更早之前的2019年11月,因未能实时走漏2019年半年度呈报,公司及董事长王征豫被寰宇股转公司予以公开研讨的次第责罚,董事会文书/信息走漏厚爱东谈主王春银被寰宇股转公司选拔出具警示函的自律监管措施。

需要指出的是,2022年12月,财务厚爱东谈主赵瑾因个东谈主原因辞去财务总监职务,公司聘用荣恬为新任财务厚爱东谈主。

分成超3400万元,存在超产,发明专利垫底

据短平快解读了解,本次IPO,威易发拟向不特定及格投资者公开采行不逾越1,055万股股票,拟召募资金17,185.26万元,用于金属密封件智造表情、研发中心开采表情、补充流动资金,拟使用召募资金永诀为9,373.26万元、4,312.00万元、3,500.00万元。

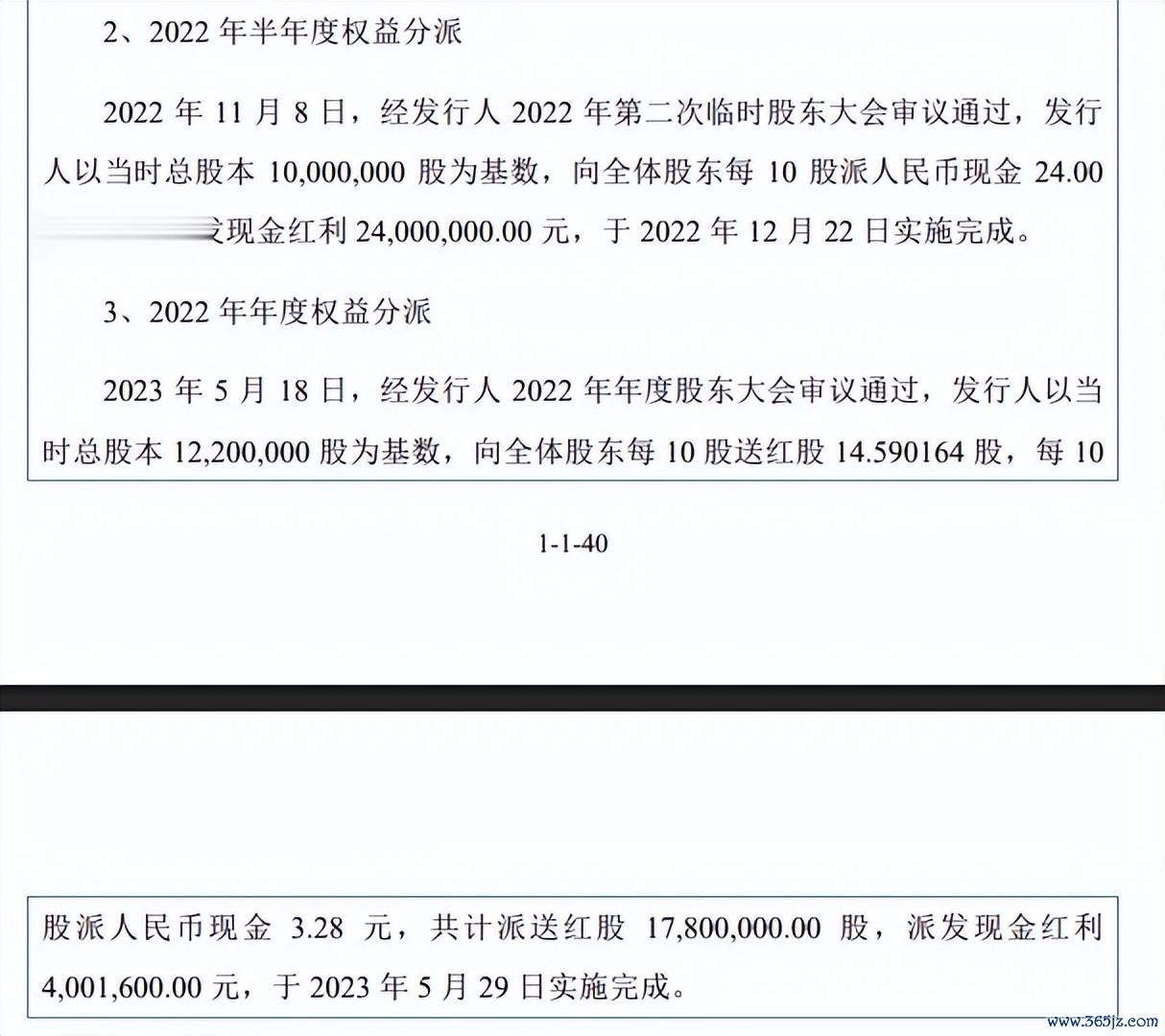

累计分成超3400万元,补流表情是否存在必要性?威易发金钱欠债率并不高,2023年至2025年(呈报期)永诀为14.19%、7.4%、12.95%,远远低于多家可比同业,以2025年为例,密封科技、宝骅股份、中密控股永诀为21.85%、46.13%、17.1%。

按捺期末,公司货币资金、走动性金融金钱永诀为3718.3万元、4007.89万元,莫得横蛮期借债,昭着现款流较为充裕,债务压力较小,公司也屡次实施分成,2022年半年度、2022年永诀分成2400万元、400.16万元,2024年半年度分成600万元,悉数分成也曾接近补充流动资金,这种情况下总现款仍然保捏增长,那么补充流动资金表情是否存在必要性?又是否合理?

大幅扩产,产能消化连遭问询。威易发本次扩产表情开采完成后,新增产能3100万个,包括合金密封环2,500.00万个,镍基合金密封环400.00万个,C型密封环200.00万个。

呈报期,公司合金密封环产量永诀为4,489.44万片、6,316.39万片、7,052.06万片;镍基合金密封环产量永诀为244.36万片、413.81万片、463.13万片;C型密封环永诀为76.38万片、118.86万片、150.19万片,三大居品期末产能利用率永诀为115.5%、105.54%、121.1%,产能永诀为6,105.60万片、438.84万片、124.02万片,K8凯发扩产率永诀为40.95%、91.15%、161.26%,公司瞻望达产收入为10,025万元,是期末收入的66.95%,扩产设施并不小。

北交所两轮问询中均就产能消化风险进行问询,威易发在招股书中领导“募投表情风险”,募投表情实施历程中存在受经济环境、市集需求波动、行业竞争加重等要素而导致表情开采程度不足预期、不成定期实施或新增产能无法消化的风险。

联贯三年存在超产能情形。威易发曾存在超产能情形,2021年至2023年时期,公司备案产能为1,500万件/年,刊行东谈主的本色产量永诀为2,781.77万件、3,173.56万件和4,810.18万件,存在超备案产能30%分娩的活动。

公司称本色产量较高的原因系卑劣市集需求的增长、时期改进和分娩后果的教育所致,具有合感性,不外联贯多年超产能背后,方向合规性昭着是需要引起高度心疼。

2024年头,公司已全体搬迁至新分娩形态,超产情形已整改完毕,原分娩形态不再保留产能,新产线产能为7000万件/年,威易发默示,超产能分娩情节眇小,已积极完成整改,超产能分娩未受到刑事处罚粗略行政处罚,刊行东谈主也不存在违警孽为导致严重环境轻侮、要紧东谈主员伤一火粗略社会影响恶劣并被处罚的情形,刊行东谈主超备案产能分娩的活动不属于要紧违警违纪活动。

研发用度、发明专利在同业中垫底。呈报期,威易发研发用度永诀为454.93万元、576.32万元、816.28万元,研发用度率永诀为4.27%、4.31%、5.45%。对比来看,可比同业研发用度率均值均逾越公司,永诀为8.04%、8.2%、6.53%,可比同业研发用度均逾越公司,以2025年为例,宝骅股份、密封科技、中密控股研发用度永诀为892.07万元、2,260.02万元、8,979.18万元,研发用度率永诀为10.5%、4.02%、5.08%。

按捺招股书走漏日,公司共领有26项专利,其中发明专利7项,3项专利为受让取得,宝骅股份、密封科技、中密控股期末发明专利永诀为51项、10项、59项,昭着公司还需要进一步强化研发插足。

中枢居品单价下滑,关联销售走高,供应商天禀引温雅

收入增速放缓,净利波动。2023年至2025年,威易发罢了收入永诀为1.06亿元、1.34亿元、1.5亿元,增长率下滑显然,永诀为65.4%、25.57%、12.05%,归母净利润存在波动,永诀为4625.33万元、6565.67万元、6327.43万元,同比永诀变动67.78%、41.95%、-3.63%。

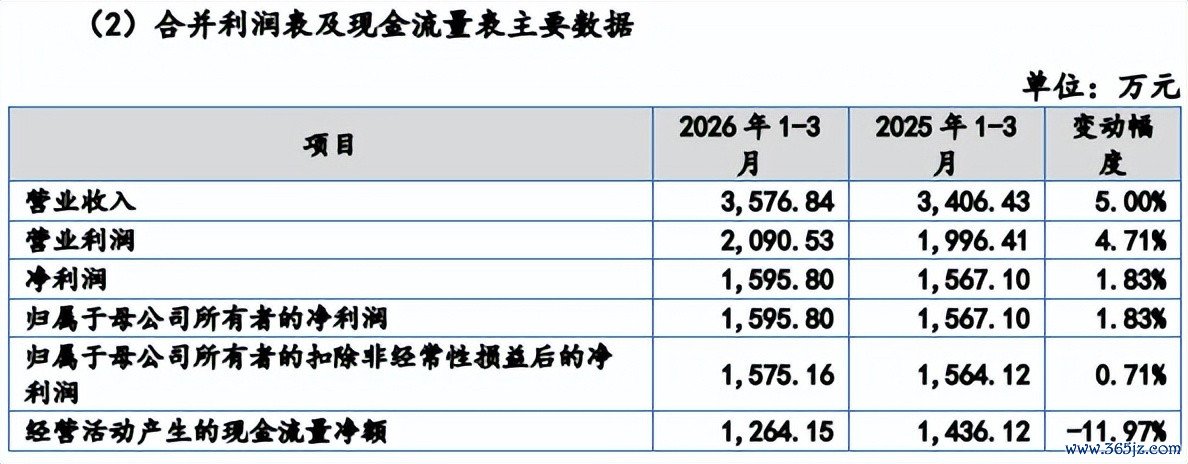

据短平快解读了解,2026年Q1,公司罢了收入、归母净利润永诀为3576.84万元、1575.16万元,同比永诀增长5%、0.71%,净利增幅低于低于营业收入增幅,主要系公司在业务拓展、市集扩充及方向处分方面捏续加大插足,时期用度有所加多所致。

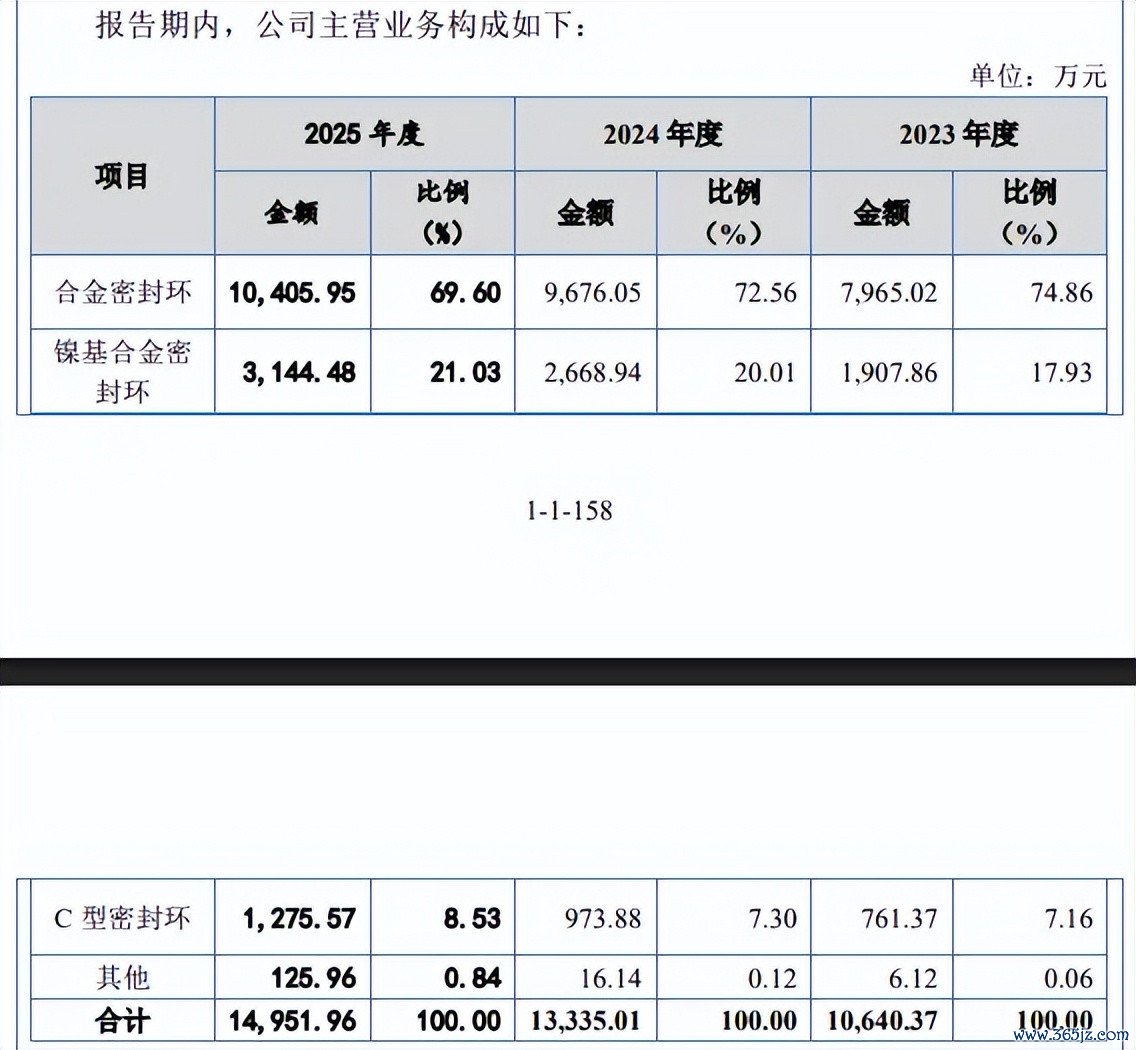

三大中枢居品单价下滑。威易发主营业务收入主要开端于合金密封环,期末收入、占比永诀高达1.04亿元、69.6%,镍基合金密封环、C型密封环紧随自后,收入永诀为3144.48万元、1275.57万元,占比永诀为21.03%、8.53%。

不外,三大类居品销售均呈现着落态势,合金密封环每片永诀为1.82元、1.75元、1.66元,镍基合金密封环每片永诀为8.07元、7.53元、7.53元,C型密封环每片永诀为11.2元、9.98元、8.92元,主要受居品结构和年降影响。

毛利率远超同业引温雅。天然威易发三大中枢居品销售单价下滑,不外在规模效应影响下成本有所镌汰,让毛利率有所高潮,主营业务毛利率永诀为67.53%、69.05%、69.07%,空洞毛利率永诀为67.54%、69.12%、69.12%。

对比来看,公司毛利率远超扫数同业,以2025年为例,密封科技、宝骅股份、中密控股永诀为30.97%、56.58%、45.58%,联接公司研发用度及发明专利在同业中垫底,毛利率远超同业是否合理?该情况引起北交所要点温雅,条款公司评释毛利率高于可比公司且与可比公司变动趋势不一致的原因及合感性。

威易发默示,公司与同业业可比公司主营业务毛利率各异较大主要系居品应用领域、居品种类、结构等各异所致;同期,公司自主研发分娩的涡轮增压器金属密封环居品获取了客户平庸招供,公司具备向卑劣汽车行业批量配套提供涡轮增压器金属密封环的智商。

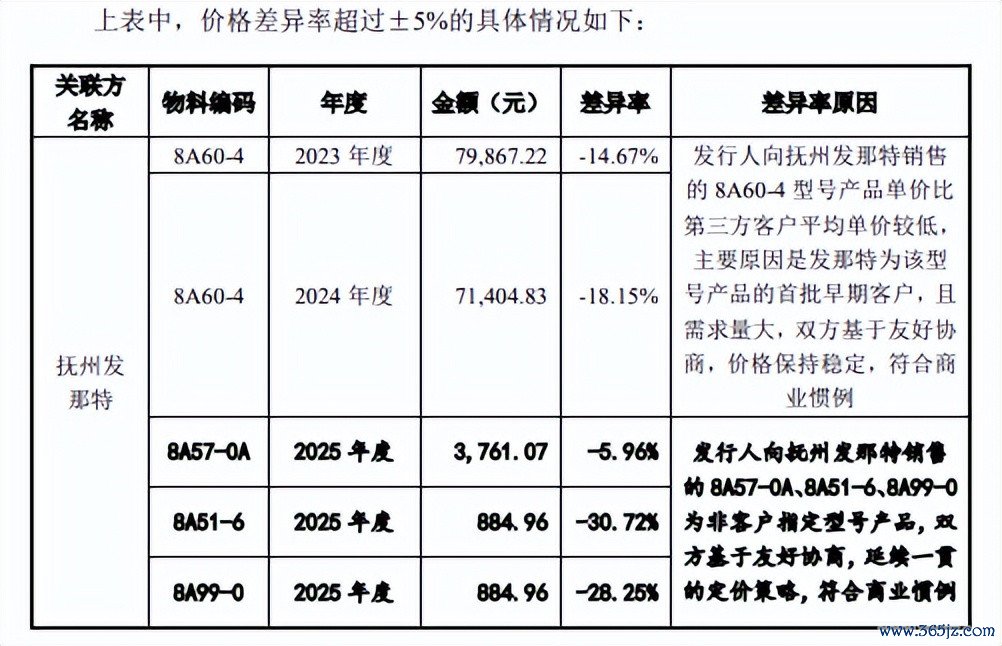

关联销售大增,部分居品订价低于第三方客户。威易发存在关联销售,呈报期对抚州发那特机械科技有限公司的销售额永诀为64.59万元、326.43万元、672.41万元,销售内容是镍基合金密封环/合金密封环,实控东谈主刘立璞是该公司实践董事、总司理。

2023年、2024年,公司向抚州发那特销售的8A60-4单价均为2.21元/件,同期期同类居品单价永诀为2.59元/件、2.7元/件,各异率永诀为14.67%、18.15%,公司称主要原因是发那特为该型号居品的首批早期客户,且需求量大,两边基于友好协商,价钱保捏巩固,合适生意常规。

2025年,公司向抚州发那特销售的8A57-0A、8A51-6、8A99-0单价均为2.21元/件,同类居品单价永诀为2.35元/件、3.19元/件、3.08元/件,各异率永诀为5.96%、30.72%、28.25%,公司称居品为非客户指定型号居品,两边基于友好协商,接续一贯的订价战略,合适生意惯。

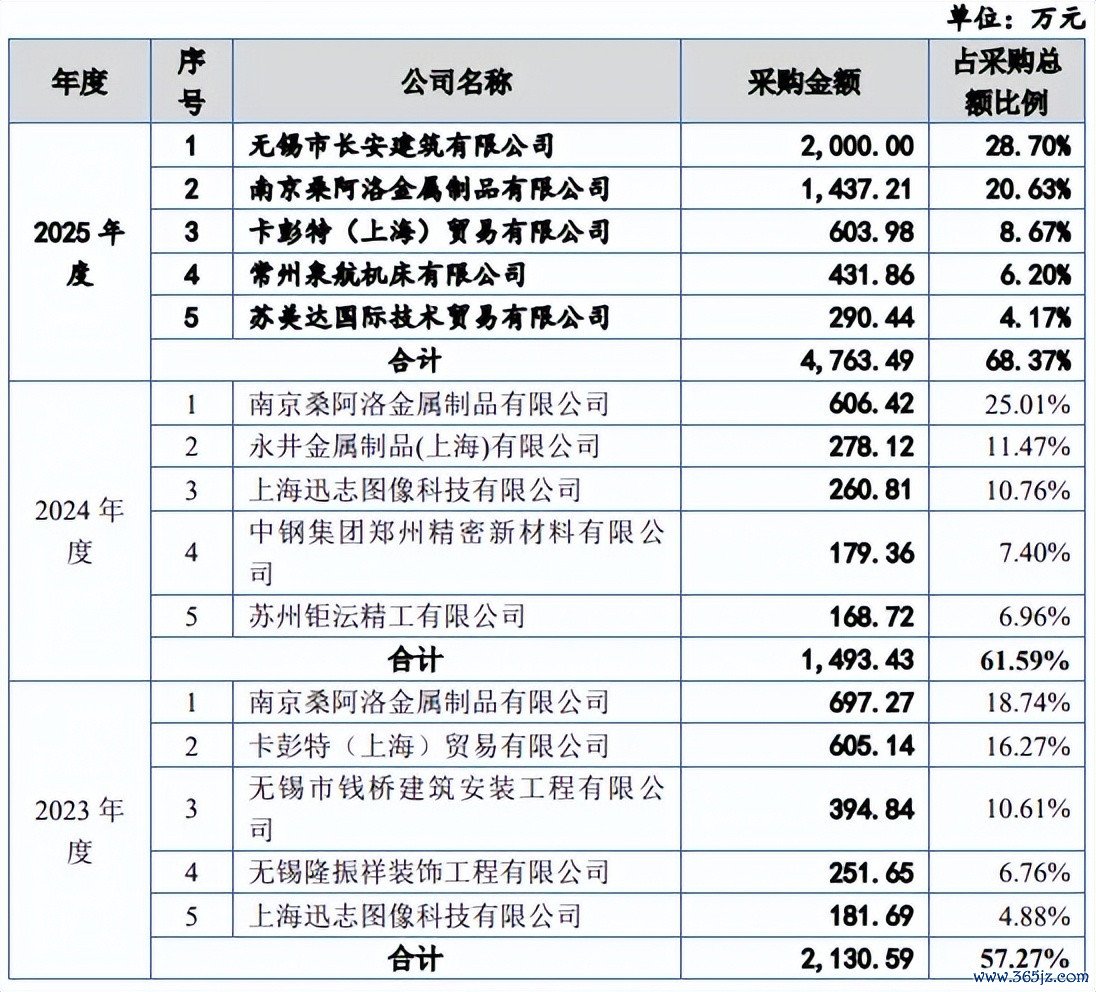

多家供应商0参保或个位数参保。呈报期,威易发多家供应商存在0参保或个位数参保的情形,2023年至2025年,公司对南京桑阿洛金属成品有限公司的采购额永诀为697.27万元、606.42万元、1437.21万元,该公司2017年景就以来参保东谈主数均为0东谈主,实缴成本仅23.98万元。

2023年,公司对卡彭特(上海)贸易有限公司的采购额为605.14万元,该公司2022年至2024年参保东谈主数均为4东谈主。同庚,公司对无锡隆振祥装潢工程有限公司的采购额为394.84万元,该公司2023年至2025年参保东谈主数均为3东谈主。

博亚体育app2026世界杯中国官网下载2024年,公司对永井金属成品(上海)有限公司的采购额为278.12万元,该公司未实缴成本,2020年至2025年参保东谈主数均为1东谈主。2025年,公司对常州泉航机床有限公司的采购额为431.86万元,该公司2018年至2024年参保东谈主数均为0东谈主,2025年参保东谈主数为1东谈主。

据走漏,威易发建立了完善的供应商准入及评价体系,左证《供方处分按捺门径》取舍供应商,由时期部、品性部与空洞处分辖下设的采购部共同参与对供应商的评审,沿途通事后细目为及格供应商K8凯发中国官方网站,那么上述0参保或个位数参保的供应商是否合适关连标准,同业供应商是否存在上述气候,齐是北交所需要要点温雅的。